お金の罠:賢明でないお金の使い方

日本人がしばしば犯すお金の罠:賢明でないお金の使い方

日本人はお金の管理に長けていることで知られていますが、賢明でないお金の使い方の罠に陥ることがあります。これには、以下のようなものがあります。

- 衝動買い: 日本人は、新しいものや限定版のアイテムを購入する誘惑に弱い傾向があります。この衝動買いは、長期的な財務上の目標を損なう可能性があります。

- ギャンブル: 日本では、パチンコや競馬などのギャンブルが人気です。しかし、ギャンブルは中毒性があり、すぐに多額の損失につながる可能性があります。

- クレジットカードの過剰利用: 日本では、クレジットカードの利用が一般的です。しかし、クレジットカードの利用は、借金や高い金利に陥る可能性があります。

賢明なお金の管理とは、衝動を抑え、ギャンブルを避け、クレジットカードを賢明に使用することです。長期的な財務上の目標を達成し、お金の罠を回避するには、これらの原則に従うことが重要です。

派遣社員と正社員の選択

派遣社員と正社員のどちらを選択するかは、複雑な決断です。正社員は一般的に安定性とより高い給与が得られますが、派遣社員は柔軟性と特定の分野での専門知識を磨く機会が得られます。

最終的には、最善の決定は個人の状況や目標によって異なります。安定性とより高い給与を優先する場合は、正社員の方が適しているかもしれません。一方、柔軟性と専門知識を向上させる機会を重視する場合は、派遣社員の方が適しています。

ただし、250万円の借金がある場合は、正社員を選択することをお勧めします。正社員の方が安定した収入が得られるため、返済計画を立てることができます。

また、借金の問題については、債務整理などの専門家に相談することをお勧めします。専門家は、借金を減額したり、返済計画を立てるのを手助けしてくれます。

賢明でないお金の使い方を避けることで、借金を最小限に抑え、将来のための貯蓄を増やすことができます。

派遣社員のメリット

派遣社員のメリットは、正社員に比べて仕事内容が柔軟であることです。派遣先で求められる業務のみを行うため、自分の好きな業務に集中することができます。また、正社員に比べて残業時間が少なくなる傾向があり、ワークライフバランスが取りやすいです。さらに、派遣社員は正社員に比べて給与水準が低くなる傾向がありますが、比較的短期間で多くの経験を積むことができます。そのため、スキルアップや転職に有利な場合があります。ただし、派遣社員は雇用が不安定で、契約期間が満了すると仕事を失う可能性があります。そのため、派遣社員として働く際には、しっかりと計画を立てておくことが大切です。

正社員のメリット

正社員の最大のメリットは、安定した収入が得られることです。派遣社員と異なり、契約期間が定められていないため、長期的に安定した収入を得ることができます。また、正社員は福利厚生が充実していることが多く、健康保険、厚生年金、有給休暇などの福利厚生を受けることができます。さらに、正社員は昇進や昇給などのキャリアアップの機会もあります。

債務整理

債務整理は、返済が困難になった借金を減額または免除してもらう手続きです。裁判所を通じて行うため、手続きには時間がかかります。また、自己破産の場合は、財産をすべて手放さなければなりません。債務整理を検討する前に、専門家に相談して、他の解決策がないか検討しましょう。

リボ払い

リボ払いは、債務を返済するための賢明な方法ではありません。リボ払いは一見便利に見えるかもしれませんが、最終的に支払う金額が増加する可能性があります。これは、リボ払いでは利息が複利で計算されるためです。つまり、支払いが滞納すると、利息に対する利息が加算されてしまいます。さらに、リボ払いの金利は非常に高いため、借金が雪だるま式に増えてしまう可能性があります。

賢くお金を使うためには、リボ払いを避けることが重要です。代わりに、借金を一括で返済できる場合は、一括で返済しましょう。また、借金の返済に困っている場合は、債務整理などの専門家の助けを求めることも検討してください。リボ払いは一時的な解決策にしかならず、長期的に見れば、深刻な財務問題につながる可能性があります。

債務整理の手続き

債務整理の手続き

250万円もの借金にお悩みの方には、債務整理という選択肢があります。債務整理とは、裁判所を通して借金を減額したり、支払いを免除してもらったりする手続きのことです。債務整理にはいくつかの種類があり、それぞれメリットとデメリットがあります。

最も一般的な債務整理の種類は任意整理です。任意整理では、弁護士が債権者と交渉して、借金の減額や支払いの猶予などを求めます。任意整理は、比較的費用が安く、借金を大幅に減額できる可能性があります。ただし、任意整理を行うと、信用情報機関に記録が残ってしまいます。

また、個人再生という債務整理の方法もあります。個人再生では、裁判所が借金を減額する計画を作成します。計画に従って借金を返済すると、残りの借金は免除されます。個人再生は、借金を大幅に減額できる可能性がありますが、費用が任意整理よりも高くなります。さらに、自己破産という債務整理の方法もあります。自己破産では、すべての借金を免除してもらえます。ただし、自己破産は最終手段とされており、信用情報機関に記録が残ってしまいます。

借金でお悩みの方は、弁護士に相談して最適な債務整理の方法を選択することが重要です。

その他の借金返済方法

その他の借金返済方法

借金返済にはリボ払いや債務整理などの方法もあります。ただし、リボ払いは年利が高いため、結果として返済額が増える可能性があります。債務整理は最終手段として検討しましょう。

借金問題は、原因を解決しないと再発する可能性があります。生活習慣や金銭管理を見直し、借金をしてしまう根本的な問題に対処することが重要です。

また、借金がある場合は結婚前に相手に伝える必要があります。結婚後に返済したとしても、相手の親からの印象は悪くなる可能性があります。借金は早めになくした方が、結婚相手からも信頼を得られます。

大学の奨学金返済免除

奨学金返済免除は、経済的に困窮している学生を支援する制度ですが、すべての人にとって適しているわけではありません。返済免除を受けていない場合は、奨学金の返済を優先することが賢明です。

奨学金返済免除を利用する場合、返済を後回しにすると利息が加算されるため、返済額が大幅に増加する可能性があります。また、返済が遅れると信用情報に傷がつき、将来的にローンを組む際に不利になることがあります。

奨学金返済免除を受けるかどうかは、個人の状況を考慮して慎重に判断する必要があります。経済的に困窮していて返済が困難な場合は、返済免除を利用するのも選択肢の一つです。ただし、返済免除を受ける際には、利息や信用情報への影響を理解することが重要です。

借金してでもしたいことは何かを考える

借金をしてまでしたいこと、最近あったでしょうか?普段なら買わないようなものを買ってしまうなど、合理的な経済判断ができないということはありませんか?もしかすると、お金に関する罠にハマっているのかもしれません。

お金の罠とは、一時的な満足を得るために、将来の安定を犠牲にしてしまうお金の使い方のことです。例えば、クレジットカードの使いすぎやギャンブル、不要な買い物などが挙げられます。一見、問題ないように見えても、気づいた頃には大きな借金を抱え、取り返しがつかなくなってしまうことも。

もし借金をしてまでしたいことがあるのであれば、それは本当に必要なことなのか、よく考えてみてください。一時的な満足のために、将来の選択肢を狭めてしまうのは賢明ではありません。お金に関する罠にハマらないように、正しいお金の使い方を学んでいきましょう。

他人に借金を貸すときの注意事項

他人に借金を貸す場合は、細心の注意を払うことが不可欠です。口約束だけで貸し出すのは避け、書面による返済計画書を作成しましょう。返済期日だけでなく、遅延に伴う利息や罰則についても明記しておくと、トラブルを未然に防ぐことができます。また、貸し出す金額は、相手との関係性や自分の経済状況を考慮し、返済に困らない範囲にとどめましょう。思いやりから貸し出してしまうケースもありますが、貸したお金が返済されず、人間関係にヒビが入ってしまうというケースもあります。貸し借りは金銭トラブルだけでなく、人間関係にも影響を及ぼす可能性があることを忘れないようにしましょう。

返済金額の設定

誰かに海外でお金貸すとき、妥当な返済額の設定って難しいですよね。現地の価値観も考慮しなくちゃいけないし…。この話は、55ドルを貸したら6000円で返済されたという体験談。貸す側の感覚では『少なっ!』と思いがちですが、受け取る側はそのつもりだったのかもしれません。

実際に、いくら返してもらえたら妥当なのでしょう?

もし私が同じ状況なら、ドルを日本円でいくらにしたかを考えます。この場合、6000円は55ドルの約109倍です。つまり、相手は109倍の額を返してくれたことになります。

現地では、これが妥当な金額だった可能性があります。だって、相手が生活する場所では、55ドルは大きな額かもしれません。109倍も返してくれたのは、誠意があった証拠でしょう。

海外でお金を貸す際は、現地での貨幣価値を考慮することが大切です。たとえ少ない金額に思えても、相手が一生懸命返してくれたかもしれないのですから。

確実な返済の約束

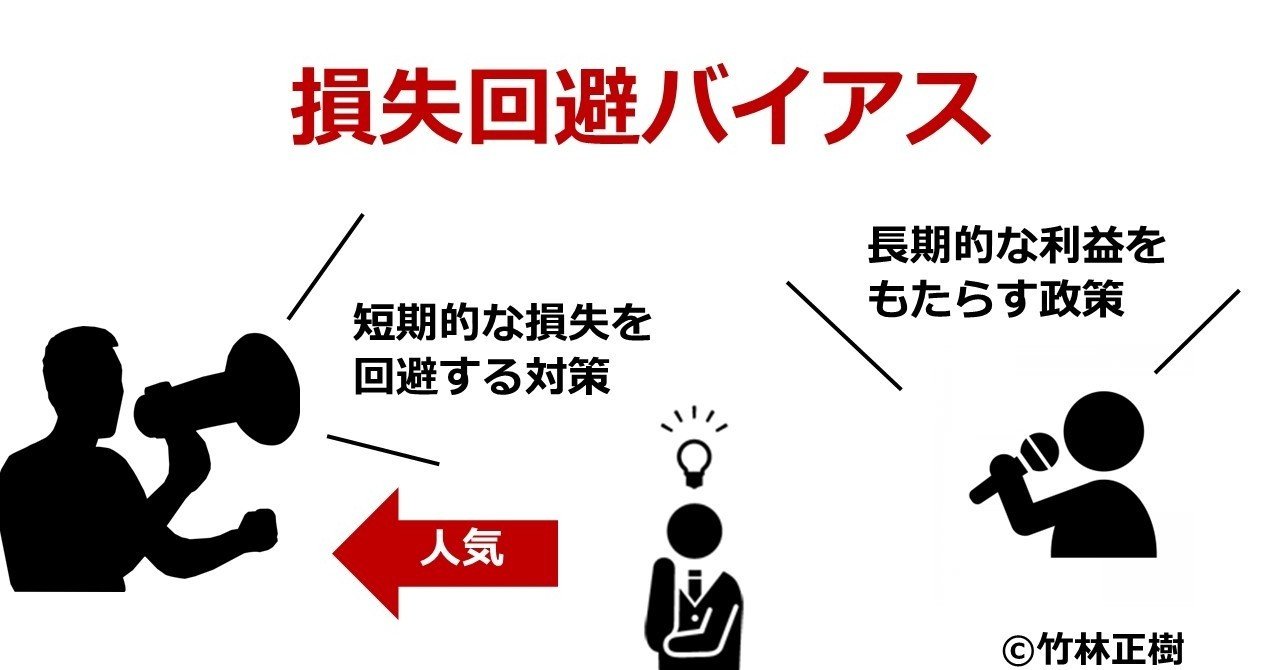

日本人が陥りがちなもう一つの金融の罠は、過度な損失回避バイアスです。私たちは損失を過剰に恐れ、リスクを避けようとする傾向があります。そのため、投資でお金を失う可能性のある株式や投資信託への投資を躊躇することがあります。しかし、これは大きな機会損失につながる可能性があります。長期的に見ると、株式市場は一般的に上昇傾向にあるため、投資して時間をかけて複利を活かすことが重要です。

奨学金の返済

奨学金の返済が重い場合は、奨学金返還免除制度を利用しましょう。この制度は、奨学金を返済することが困難な場合に、返還の一部または全額が免除される制度です。利用条件はありますが、返済に困っている場合は、利用を検討してみる価値があります。また、奨学金返還に関する相談窓口もあるので、利用するのも良いでしょう。

バイトをするべきか研究に集中すべきか

バイトをするべきか研究に集中すべきかという悩みを抱えているなら、それが長期的な目標にどのように影響するかを検討する必要があります。バイトをすれば貯蓄を増やすことができますが、その時間の犠牲となるのは研究です。研究に集中すれば、奨学金の返済の可能性を減らし、より良い職を得ることができるかもしれません。どちらの選択肢があなたにとって最適かは、個人的な状況と目標次第です。もし研究があなたにとって情熱であり、それによって収入を得られると信じているのなら、研究に集中するべきでしょう。しかし、経済的な安全が最優先なら、バイトを続けたほうが賢明かもしれません。最終的には、どちらの選択肢があなたの長期的な目標に沿っているか、そしてどちらがあなたにとって最善の満足感をもたらすかを決定するのはあなた次第です。

奨学金の返済免除の活用

奨学金の返済免除制度は、経済的困難を抱える学生が学位を取得するための貴重なリソースです。この制度を利用することで、学生は一部または全額の奨学金返済を免除される可能性があります。返済免除を受ける資格があるかどうかを確認するには、連邦学生援助のウェブサイト(StudentAid.gov)にある奨学金返済免除の申請書に記入する必要があります。同ウェブサイトには、利用可能なさまざまな奨学金返済免除プログラムに関する情報もあります。

借金のある場合の結婚式

借金を抱えたまま結婚式を迎えることを検討していますか?これは賢明な選択ではありません。結婚式は多額の費用がかかるイベントであり、借金があると経済的な負担がさらに大きくなります。借金を完済してから結婚資金を貯めることを検討してください。最初は簡単なことではないかもしれませんが、長期的にはメリットがあります。借金をゼロにしてから結婚資金を貯めれば、結婚生活をより安定したものにすることができます。

相手の親からの印象

借金を返済するよりも結婚式を優先するのは賢明ではありません。結婚相手とその家族からの印象を損ない、信頼関係を築くことが難しくなる可能性があります。相手が借金を知らずに結婚した場合、結婚後にそれが発覚すると、大きな問題に発展する可能性があります。今後、借金を返済してから結婚式資金を貯蓄することを検討しましょう。

結婚資金の使い道

結婚資金の使い道で最も優先すべきなのは、借金の返済です。返済が遅れると利息が加算され、返済金額が増えてしまいます。結婚後に返済すると、パートナーの家族からの印象が悪くなる可能性もあります。結婚資金を貯めても、借金がある状態では増えた分は利息で消えてしまいます。相手が結婚資金を貯めて借金を後回しにしようとしている場合は、あなたを騙して逃げる可能性があるので注意が必要です。借金を返済することで、2人で生活する上でより良い環境を整えることができます。