老後の恐怖シナリオ

老後の恐怖シナリオ: 貯蓄を使い果たし、極貧生活への道

老後への備えは誰にとっても必須です。しかし、十分な貯蓄がなければ、極貧生活への道を歩む可能性があります。ここでは、老後の貯蓄が底をついた場合の恐ろしいシナリオを紹介します。

まず、生活費を賄うための収入が途絶えます。年金だけでは家賃や光熱費、食費を賄うのに十分でない可能性があります。そうなると、貯蓄を取り崩さなければならず、みるみるうちに資金が枯渇していきます。次に、医療費の負担が重くのしかかります。高齢になると、病気やケガをするリスクが高まり、医療費もかさみます。貯蓄がなければ、治療費を賄うことができず、自己破産に追い込まれる可能性すらあります。さらに、老後の住居問題も深刻です。貯蓄がなければ、賃貸住宅を借りることも、老人ホームに入居することも困難になります。最悪の場合、路上生活を余儀なくされるかもしれません。

老後の極貧生活は、肉体的にも精神的にも大きな苦痛を伴います。必要な医療を受けられず、満足な食事も取れず、住まいも満足に確保できない日々が続くのです。将来このような恐怖のシナリオを避けるためにも、今すぐ老後の備えを始めましょう。

貯蓄を使い果たし、極貧生活への道

もしも老後、貯金を使い果たしてしまったら、極貧生活に陥るかもしれません。年金だけでは生活が苦しくなり、住む場所を失う可能性もあります。そうなると、路上生活者になるか、施設に入るしか選択肢がなくなります。施設に入っても、費用が高額で、生活に困窮するケースも少なくありません。老後を安心して過ごすためには、若い頃からコツコツと貯蓄し、将来に備えることが大切です。ただし、将来のことは誰にも分かりません。突然の大病やけがで貯蓄が底をつくことも考えられます。そのため、頼れる人がいるか、介護保険や医療保険にしっかりと加入しておくことも重要です。

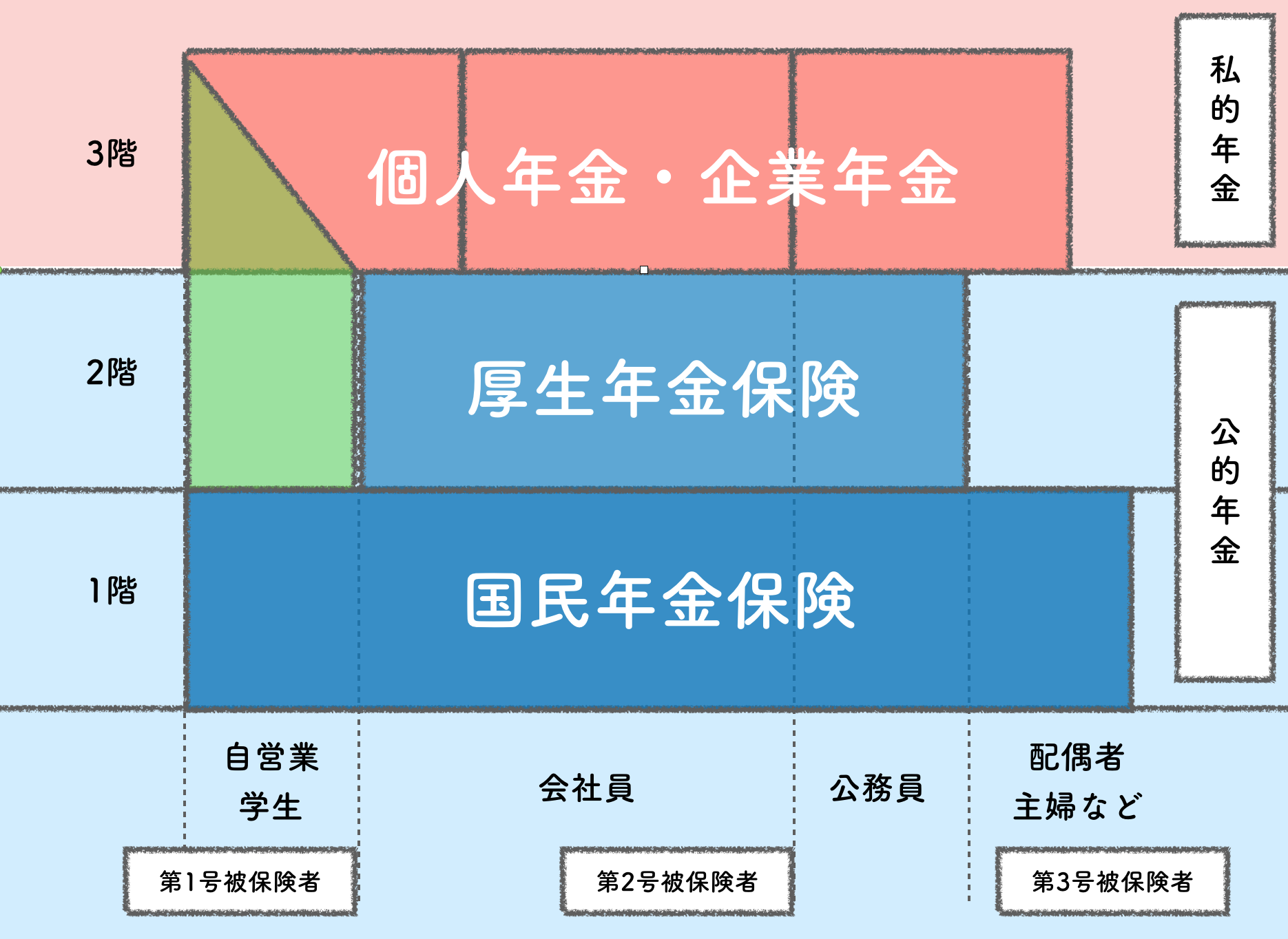

年金受給について

年金受給の開始時期を65歳より前倒しすると、受給額が0.4%ずつ減額されます。これは、78歳まで生きる場合、前倒しで受け取った分の年金が逆転するためです。 ただし、前倒しで受給を開始すると、長生きした場合に損をする可能性があります。そのため、自分の将来の健康状態や寿命を考慮して、受給開始時期を検討することが重要です。

年金受給を前倒すことのメリットとデメリット

年金受給を65歳より前に前倒しすると、受給額が0.4%ずつ減額されていきます。しかし、78歳頃には逆転し、前倒しをした方が総受給額が多くなります。

前倒しのメリットは、若いうちに旅行などアクティブに活動できること、また、配偶者との受給開始時期を揃えられることです。デメリットは、受給額が減額されること、そして、78歳を超えても長生きした場合、トータルで損をする可能性があることです。

前倒しをするかどうかは、個々のライフスタイルや健康状態によって異なります。長生きする可能性が高いと考える場合は、前倒しせずに老後資金をしっかりと蓄えておくことが賢明でしょう。

生命保険の必要性

生命保険は、加入者の死亡や病気などのリスクに備えるための重要な金融商品です。しかし、生命保険に加入するかどうかは、個人の状況やニーズによって異なります。

健康状態が良好で、経済的に余裕があり、将来の医療費や介護費の心配がない人は、生命保険に加入する必要がないかもしれません。一方、健康状態に不安があり、将来の医療費や介護費が心配な人は、生命保険に加入することで、万一の時に備えることができます。

また、生命保険には節税効果もあります。生命保険料は、一定額まで所得控除の対象となるため、税金を節約できます。生命保険料の控除額は、保険の種類や加入者の年齢によって異なりますが、最大で年間8万円まで控除できます。

ただし、生命保険はあくまでも備えの一つです。将来の医療費や介護費を完全に賄うことはできないため、貯蓄や投資など、他の備えも検討することが大切です。

生命保険にかけるべきでない理由

生命保険は、もしもの時のために備えるものと考えがちですが、実際にはあまり得策ではありません。というのも、保険会社は利益を上げるために運営されているので、支払う保険料よりも受け取る保険金のほうが少なくなってしまうからです。

さらに、生命保険会社は支払いを避けるためにあらゆる手段を講じます。例えば、被保険者が死亡した際、保険会社は死亡原因が保険契約の対象外であるなどと言って保険金の支払いを拒否することがあります。

また、生命保険は将来の医療費に備える手段としては不十分です。日本の場合は、高額医療療養費制度があり、一定額以上の医療費は自己負担額が限度額までで済みます。また、生活保護制度もあり、収入が低い場合は医療費が無料になります。

したがって、もしもの時のために備えるのであれば、生命保険に入るよりも、貯蓄を増やすほうが賢明です。貯蓄しておけば、いざというときに自由に使うことができます。

生命保険にかけるべき理由

生命保険は、不測の事態に備えて加入しておくことが大切です。健康なうちに加入しておけば、万が一の際遺された家族に保障を残すことができます。また、貯蓄型保険なら、将来の資金形成にも役立ちます。老後の備えとして、生命保険を検討してみてはいかがでしょうか。

抗がん剤治療の是非

抗がん剤治療は、がんの進行を遅らせたり、症状を緩和したりするための効果的な手段です。ただし、治療の決定は複雑で、患者さんの希望や価値観、がんの進行状況や治療への反応など、さまざまな要因を考慮する必要があります。

抗がん剤には、がん細胞を直接攻撃する「治癒」を目指すものと、がんの進行を遅らせる「緩和」を目的とした2種類があります。どちらのタイプを選択するかは、がんのステージや患者さんの体力などによって異なります。

抗がん剤治療は副作用が伴うことが多く、吐き気や倦怠感、脱毛などの症状が出ることがあります。これらの副作用を和らげる方法としては、薬物療法や食事療法、運動などが検討できます。

治療の決定は、患者さん自身と医師が話し合って行うことが重要です。治療方針のメリットとデメリットを十分に理解した上で、患者さんの希望を尊重した選択をすることが大切です。

本人による決断の重要性

人生の終わりに直面したとき、本人による決断が重要になってきます。苦しい思いをしてでも寿命を全うしたいと考える人もいれば、痛みを伴わない穏やかな死を希望する人もいます。抗がん剤治療を続けるかどうかも本人次第です。治療には辛さが伴いますが、延命の可能性があります。また、モルヒネなどの鎮痛剤を使用して痛みを抑え、穏やかに過ごす道もあります。どちらの選択をするかは、本人の価値観や希望によって異なります。人生の最期は、本人の意向が最大限に尊重されるべきです。

安楽死について

老後は自分にとって重要な期間です。健康で幸せに過ごしたいと願っている人がほとんどでしょう。しかし、老後の生活が不安で、自分が「安楽死」を選択する可能性があるのではないかと心配している人もいるかもしれません。

安楽死とは、病気が末期で痛みや苦しみが激しい場合に、本人からの明確な意思表示に基づいて医師が薬物を投与し、死を早める行為です。日本では安楽死は認められていませんが、近年では賛否両論が議論されています。

安楽死を支持する人たちは、末期患者の痛みや苦しみを軽減し、尊厳を持って死を迎える権利があるべきだと主張しています。一方で、安楽死を反対する人たちは、生命は神聖であり、いかなる場合でも奪うべきではないと主張しています。

安楽死の問題は複雑で簡単な答えはありません。老後の生活が不安な場合は、家族や友人、医師など信頼できる人に相談することが大切です。また、介護や終末期のケアに関する情報収集を行い、自分の意思決定に役立てることも大切です。

安楽死に対する賛成派の意見

安楽死に対する賛成派の意見

徐々に衰退し、尊厳を失って生き続ける人生よりも、自らの意思で安らかに最期を迎えることが許されるべきです。高齢になると医療費もかさみ、経済的に苦しくなることも考えられます。安楽死を合法化することで、尊厳ある最期を選択し、医療費の負担を減らすことができるのです。

医療費の限界

医療費の限界が現実になりつつある時代です。平均寿命が伸びるにつれ、医療費も増加し続けることが予想されています。政府は医療費を抑制するためにさまざまな対策を講じていますが、いずれ限界があります。このままでは、将来世代が膨大な医療費の負担に苦しむことになるかもしれません。

医療費の限界を乗り越えるためには、私たち自身が健康に気を遣い、予防医療に努める必要があります。また、病気になっても、無理な延命治療は避け、尊厳ある死を選択することも重要です。自分の健康は自分で守る、という意識を持つことが大切です。

人の寿命は伸び続ける

人類の寿命は伸び続ける傾向にあります。平均寿命が上昇し、150歳に達する可能性も示されています。しかし、人間のパフォーマンス能力の限界は依然として60歳前後です。そのため、高齢者が増えた場合、労働市場が圧迫されることになります。したがって、医療の無制限な提供は非現実的であり、何らかの段階で医療費の自己負担や予防医療の推進が必要になるでしょう。

いつかは死ぬべき

たとえお金があっても、永遠に生きることはできません。いくらお金があっても、いつかは死ぬべきです。人生の終わりには、残した遺産や貯蓄の多さよりも、いかに充実した人生を送ったかが重要です。老後の恐怖シナリオは、貯蓄を使い果たし、極貧生活を送ることだけではありません。健康問題や孤独、生きがいの喪失も恐怖です。これらの恐怖に備える最善の方法は、健康的な生活習慣を維持し、充実した社会生活を送ることです。そうすることで、老後の生活を充実させ、恐怖を最小限に抑えることができます。

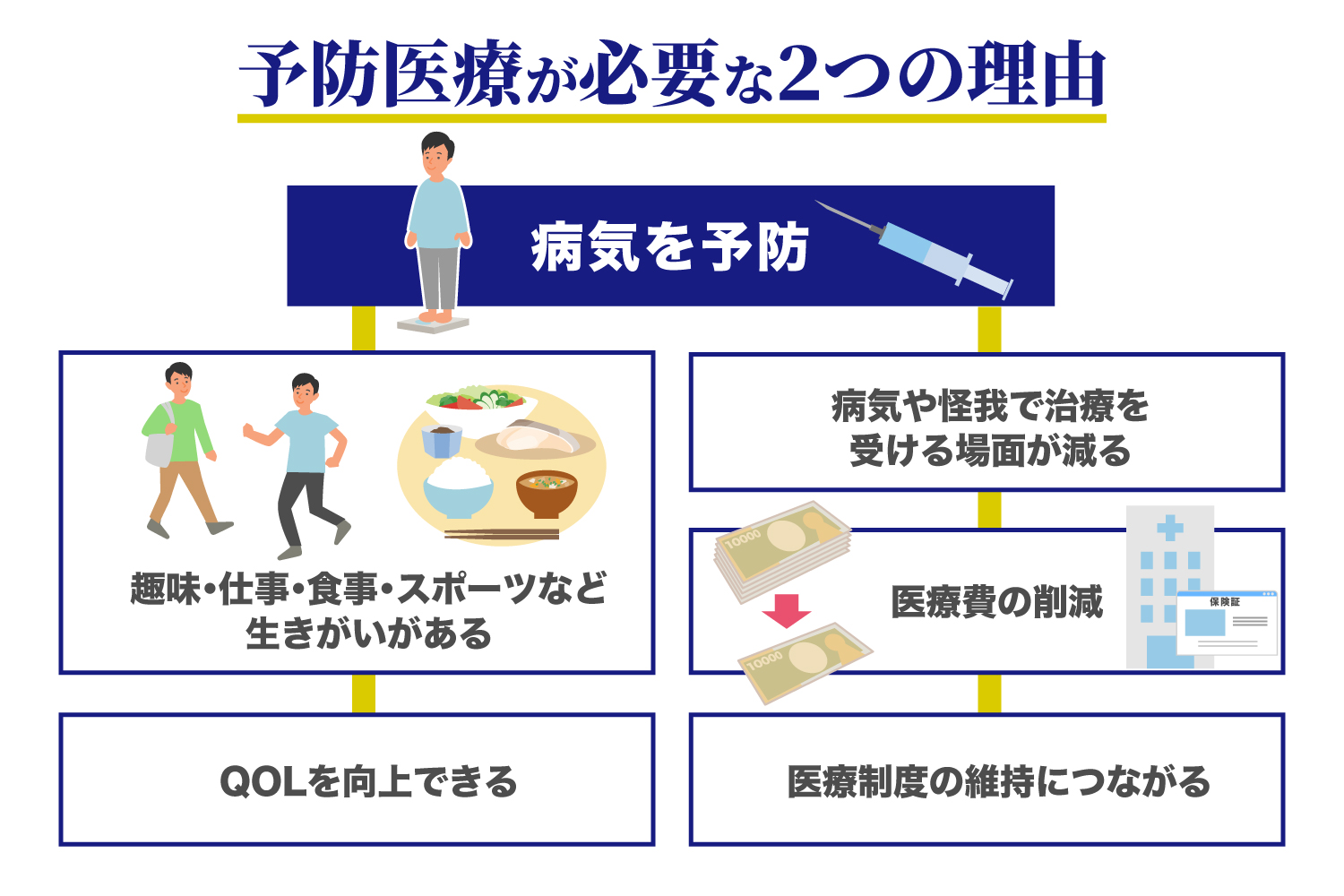

予防医療の重要性

老後への不安を軽減するために、予防医療が不可欠です。定期的な健康診断や生活習慣の見直しを通じて、健康状態をモニタリングし、病気を早期発見、予防しましょう。予防医療は、健康寿命を延ばし、将来の医療費負担を抑えるばかりでなく、老後の生活の質を向上させ、極貧生活のリスクを軽減します。健康的な食生活、適度な運動、禁煙などの予防策を今から実践し、健康で活力ある老後を迎えましょう。